Зээлдэгчдийн дарамтыг багасгах хуулийн төсөл “амилж” эхэллээ

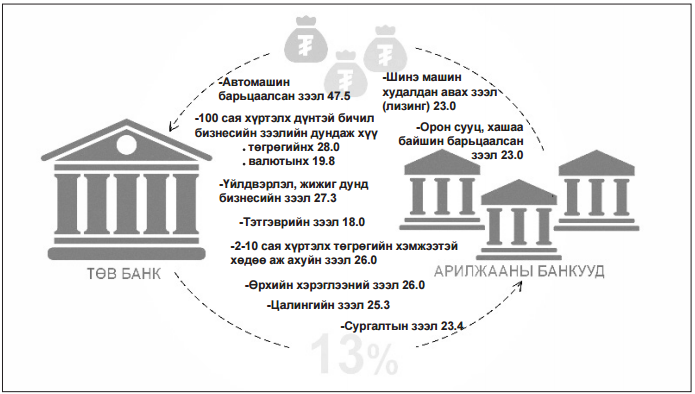

Манай улс чөлөөт зах зээлийн эдийн засагт шилжсэн 30 орчим жилийн хугацаанд хамгийн тогтвортойгоор үнэ ханшаа барьж байгаа буюу өндөр өсөлтөө хадгалсан бараа бүтээгдэхүүн нь банкны зээл гэж хэлж болно. Монголбанкны сар бүрийн мэдээллээс үзвэл энэ оны аравдугаар сарын байдлаар зээлийн хүүгийн жигнэсэн дундаж төвшин 19.9 хувьтай харагдах боловч үүнд Жайка олон улсын байгууллага, АХБ- ны “Ажлын байр нэмэгдүүлэх” зэрэг төслийн 10 хувьтай зээл, ипотекийн найман хувийн зэрэг бага хүүтэй зээлийг оролцуулан тооцсон нь иймэрхүү боломжийн мэт болгож байгаа хэрэг. Үнэн хэрэгтээ арилжааны банкуудын бүтээгдэхүүн болох олон төрлийн зээлийн бодит өртөг ямар байгааг дараах жагсаалтаас харж болно.

Манай улс чөлөөт зах зээлийн эдийн засагт шилжсэн 30 орчим жилийн хугацаанд хамгийн тогтвортойгоор үнэ ханшаа барьж байгаа буюу өндөр өсөлтөө хадгалсан бараа бүтээгдэхүүн нь банкны зээл гэж хэлж болно. Монголбанкны сар бүрийн мэдээллээс үзвэл энэ оны аравдугаар сарын байдлаар зээлийн хүүгийн жигнэсэн дундаж төвшин 19.9 хувьтай харагдах боловч үүнд Жайка олон улсын байгууллага, АХБ- ны “Ажлын байр нэмэгдүүлэх” зэрэг төслийн 10 хувьтай зээл, ипотекийн найман хувийн зэрэг бага хүүтэй зээлийг оролцуулан тооцсон нь иймэрхүү боломжийн мэт болгож байгаа хэрэг. Үнэн хэрэгтээ арилжааны банкуудын бүтээгдэхүүн болох олон төрлийн зээлийн бодит өртөг ямар байгааг дараах жагсаалтаас харж болно.

Зээлийн хүү зөвхөн арилжааны банкуудад бус санхүүгийн бусад салбарт ч өндөр байгаа юм. Тухайлбал, ББСБ-уудын зээлийн дундаж хүү 41 хувьтай байгаа бол ломбард (барьцаалан зээлдүүлэх үйлчилгээ)-д гар утас барьцаалж, 7-10 хоногт 7-8 хувийн хүү авч байна. Байр, машин, газрын тухайд мөн хугацаанд 3-3.5 хувиар хүүлж байгаа нь манайхаас өөр хаана ч байдаггүй өндөр үзүүлэлт юм. Гэвч иргэд ломбардад хандах нь илүү шуурхай гэж үздэг нь судалгаагаар тогтоогдсон ч банк болон ББСБ- уудаас давуу чанар болж харилцагчидтай байсаар байна. Цаашилбал, өдрийн 10 хувийн хүүтэй зээл өгдөг, мөнгө хүүлэгчид ч олширчээ.

Энэ байдлыг багасгах, таслан зогсоохын тулд УИХ-ын гишүүн С.Эрдэнэ нар Зээлийн хүүний хувийн дээд хэмжээг тогтоох тухай хуулийн төсөл санаачилсан байна. Дээрх хуулийн төслийг боловсруулах явцад зээлийн хүү өндөр байгаа шалтгаан, түүнийг хязгаарласан дэлхийн улс орнуудын туршлагыг судалжээ. Юуны өмнө арилжааны банкуудын зээлийн марж буюу хадгаламжийн хүү дээр нэмж буй хувь өндөр байдаг аж. Энэ нь зээлийн үйлчилгээ үзүүлэхэд банкнаас гаргаж байгаа үйл ажиллагааны зардал юм байна. Үүнийг ойлгохын тулд энэ оны есдүгээр сард хадгаламжийн хүү дунджаар 13 хувьтай байсныг дээрх жагсаалтад харуулсан төрөл бүрийн зээлийн хүүгээс хасаад үзэх хэрэгтэй.

Нөгөө нэг шалтгаан нь хадгаламжийн хүү инфляцаас хамаагүй өндөр байгаа явдал. Ирэх жилийн хувьд инфляц 8.0 орчим хувьтай байхаар Монголбанкны мөнгөний бодлогод тусгасан бол Төрийн банк долоо хоногийн өмнө хадгаламжийн хүүгээ 15.6 хувь болгосноо зарласан байна. Өнгөрсөн хоёр жилийн хугацаанд инфляц 1.1-1.9 хувьтай байхад зээлийн жигнэсэн дундаж хүү 18.9- 19.7 байсан бол өнөөдөр 20.0 шахам хувь болж өсөх хандлагатай байна.

Үүнээс гадна 2016 оны эцсийн байдлаар ХААН, ХХБ, Голомт, Хас банкны төгрөгийн зээлд эзлэх хувийн жин 80.2 хувь болсон нь дэлхийн банк, санхүүгийн ойлголтоор олигополиос монопольд шилжих хэмжээнд хүрчээ. Энэ ч үүднээс тэдний цэвэр ашиг, ашигт ажиллагааны төвшин ихээр нэмэгдсэн байна. Монголын банкуудын холбооны мэдээллээс харахад Капитрон, Богд, Чингис хаан зэрэг жижиг банк 1.2-4.4 тэрбум төгрөгийн ашигтай ажилласан байхад арилжааны томоохон банкуудтай ярих ч юмгүй биз.

Уг нь зээлийн хүүг хязгаарлаж байсан анхны улс нь Монгол гэнэ. Өгөөдэй хааны үеэс худалдаачид бараагаа өндөр хүүтэй зээлээр өгөхийг хориглож байжээ. Ер нь зээлийн хэт өндөр хүүг “мөнгө хүүлэлт” гэж үзэж, олон улс орон үүний эсрэг тэмцэж байсан түүхтэй. Японд 1954 онд мөнгө хүүлэлтийг хязгаарлах тухай хууль гаргаж, зээлийн хүүг 20 хувиас дээш тогтоохыг хоригложээ. АНУ-ын муж бүрт зээлийн хүүг харилцан адилгүй тогтоосон байдаг аж. Жишээ нь, Арканзаст дээд хязгаар нь 17 хувь байдаг бол Колорадо мужид 12 байхаар хуульчилсан байна. Манай хөрш ОХУ, БНХАУ-д санхүүгийн гол тоглогч нь төрийн банкууд байж, зээлийн хүүг төрөөс тогтоож байдаг. Ерөнхийдөө дэлхий дээрх 76 улс орон зээлийн хүүний дээд хязгаарыг төрөл, хэмжээ, хугацаанаас нь хамаарч ялгаатай тогтоосон байдаг аж.

Дээрх жишгийг дагаж, Монголын санхүүгийн жижиг зах зээлийг тогтвортой байлгах, банкуудын зардлыг бууруулах, зээлдэгчдэд ирэх ачааллыг багасгахын тулд хууль санаачлагчид хэд хэдэн санал дэвшүүлж, хэлэлцүүлэг өрнүүлсэн юм. Тухайлбал, банкуудын хадгаламжийн хүү дээр нэмж буй марж буюу хувийг оновчтой тогтоох, хадгаламжийн хүүг үе шаттай бууруулж, зээлийн хүүний дээд хязгаарыг 18 хувиас хэтрүүлэхгүй байх, зээлийн шимтгэл авдгийг зогсоох зэрэг асуудлыг хуулийн төсөлд тусгасан байна.

Хуулийн төсөлтэй холбогдуулан хэлэлцүүлэгт оролцогчид асуулт асууж, санал бодлоо хуваалцлаа. Монголын ажил олгогч эздийн нэгдсэн холбооны тэргүүн Х.Ганбаатар, Засгийн газрын бондыг арилжааны банкуудад худалддаг явдлыг зогсоох, Оюутолгойн ордын нөөцийг барьцаалж, валютын эх үүсвэрийг нэмэгдүүлснээр зээлийн эргэлтэд ашиглаж хүүг бууруулах саналтай байгаагаа хэлсэн. Мөн энэ хуулийн төслийг баталж, зээлийн хүүгээ цэгцэлсний дараа гадаадын банкийг оруулж ирж болох тухай ч хөндөж байлаа. Хэлэлцүүлэгт оролцсон Монголын худалдаачдын холбооны төлөөлөл дээрх хуулийн төслийг яаралтай хэлэлцэн баталж, өдрийн зээл гэх хүү өндөртэй дарамтаас салгаж өгөхийг хүссэн юм. Хэлэлцүүлгийн үеэр хөрөнгийн зах зээлийн шинжээч Д.Ангартай ярилцаж, зарим зүйлийг тодрууллаа.

-Зээлийн хүүний хувийн дээд хэмжээг тогтоох тухай хуулийн төслийн агуулгыг та хэр зөв зүйтэй гэж харж байна вэ?

-Энд зөв буруугийн тухай шүүмж байх ёсгүй. Монгол Улсын сүүлийн 27 жил явж ирсэн санхүүгийн механизм эцэстээ тулсан. Одоо үүнд эрс шинэчлэл хийж байж л цааш явна. Жилийн 35 хувийн хүүтэй зээл олгодог газар дэлхийд Монголоос өөр байхгүй. Хамгийн өндөр гэгдэж байгаа 25 хувийн хүүгийн зээлтэй улс гэвэл Афганистан, Африк тивийн Чад гэхчлэн дайн байлдаантай, тайван бус цөөхөн орон л байна. Гэтэл асар их байгалийн баялагтай, гадаад дотоодын ямар ч үймээн самуунгүй Монгол Улсад ийм өндөр хүүтэй зээлтэй байх нь утгагүй хэрэг. Тиймээс үүнийг төрөөс зайлшгүй шийдэх ёстой асуудал юм.

-Таны бодлоор зээлийн хүүг дээд тал нь хэдэн хувиар тогтоох боломжтой вэ?

-УИХ-ын гишүүдийн санаачилсан хуулийн хоёр ч төсөл дээр 18-20 хувь гэсэн байна. Энэ нь бас л өндөр хүү. Гэхдээ эхний ээлжид зээлийн хүүг хөдөлгөе, 20- оос доош хувьтай болгоё гэж санал санаачилга гаргаж, хуулийн төсөл боловсруулаад хэлэлцүүлж байгаа нь сайн хэрэг. Бусад улс оронд 4, 8, 12 дээд тал нь 20 хувиар тогтоосон байдаг. Манайхан зээлийн хүүд ийнхүү дээд хязгаар тогтоох гэж байгаа нь хадгаламжийн хүүгийн хувийг ч багасгаж байна гэсэн үг. Сүүлийн хэдэн жил хөл дээрээ босч тэнцсэнээсээ илүү олон аж ахуйн нэгж амаараа шороо үмхэж, уналтад орсон. Үнэндээ 35- 45 хувийн хүүтэй зээлийг дааж босдог компани гэж хаана ч байхгүй. Тиймээс улс орны эдийн засаг, санхүү оршин тогтнохын үндэс болсон компани, аж ахуйн нэгж рүүгээ чиглэсэн бодлого явуулах ёстой. Энэ бодлогод УИХ-ын гишүүдийн санаачлан боловсруулсан дээрх хуулийн төсөл томоохон дэмжлэг, хувь нэмэр болно гэж харж байна.

2017 оны есдүгээр сарын статистикийн мэдээгээр зээлийн хүү дараах хувьтай байна. Үүнд:

Д.Мөнхжаргал

http://www.unen.mn/a/79802

URL: