Ипотекийн зээлийн ченжүүд

Ипотекийн зээлийг зуучлагч МИК-ийн өнгөрсөн жилийн цэвэр ашиг 30 тэрбум гарсан бол 2014 онд тус компани 12 тэрбум төгрөгийн цэвэр ашигтай ажилласан аж. Улсад маань хямрал нүүрлэж, ихэнх компани ашигтай ажиллах нь байтугай алдагдалтай ажиллаж олон аж ахуйн нэгжхаалгаа бариад байхад чухам ямар гээчийн бизнес хийхээрээ, хэнд юугаа зуучлахаараа ийм ашигтай ажилладаг билээ гэсэн асуулт өөрийн эрхгүй гарч ирнэ. Манай эдийн засагт маш түгээмэл байдаг чэнж гэх бизнестэй төстэй үйл ажиллагаа явуулж ашиг олдог аж. Та бүхэн мах, гурил, ноос ноолуур, арьс шир, ногоо, цагаа, бөхийн барилдааны билет гээд л зарж худалдаж болох бүх л зүйлд ченж байдаг талаар сонссон байх. Гэвч банк санхүүд, үүн дундаа ипотекийн зээлийн ченжийн талаар сонсоогүй байж болно.

2013 оноос эхлэн найман хувийн хүүтэй ипотекийн зээлийг хэрэгжүүлж эхэлсэн нь чөлөөт зах зээлийн зарчмаараа зохицуулагдах ёстой барилга, банкны салбарын эрэлт нийлүүлэлтэд төр хөндлөнгөөс оролцож, орон сууцны үнийн хөөрөгдөл бий болгосон нэг тод жишээ болсон.

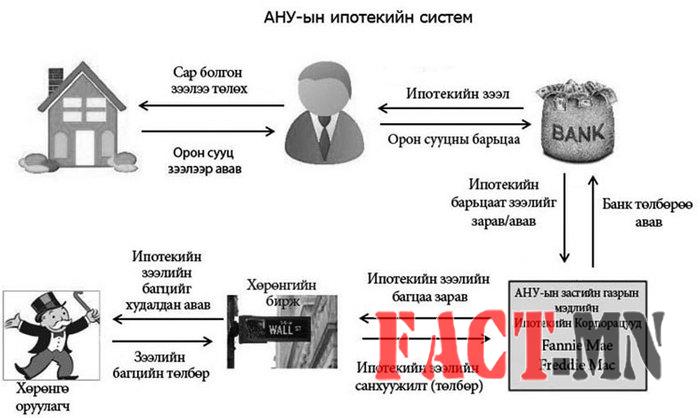

Яасан бэ нөгөө либералчид, чөлөөт зах зээлчид? Төр оролцлоо, төрийг зайлуул гээд орилооод байдаг. Эрх баригчид бизнесийн бүлэглэлүүдтэй үгсэн зах зээлийн хуулийг ийм бүдүүлгээр зөрчиж байхад хэн ч юу ч дуугарсангүй! Ипотекийн зээл нь төрийн зүгээс тодорхой нөхцөл бүрэлдсэн тохиолдолд хийх шаардлагатай зохицуулалт гэж би үздэг. Харин өнөөдөр мухардалд ороод байгаа нь нэгд цаг нь болоогүй байхад, хоёрт нийгмийн тусын тулд гэхээсээ тодорхой бизнесийн бүлэглэлийн ашиг сонирхлын үүднээс хэрэгжүүлэх гэж оролдсонд байгаа юм. Нөгөө талаас өнөөдөр эрх баригчдын сонгуулиар популизмдах гол хэрэгсэл болоод байгаа нь харамсалтай. Америкт mortgage нэрээр хэрэгждэг тэр л схемийг манайхан ипотек гэж нэрлэн хуулбарлан хэрэгжүүлэх гэж оролдсон нь энэ л дээ. Тэгвэл ипотекийн зээл сонгодог утгаараа Америкт хэрхэн хэрэгждэг вэ? (зураг 1-ийг харна уу).

Гол тоглогч нь төрийн мэдэлд байдаг ипотекийн мэргэшсэн Фани Мае, Фредди Мак (Fannie Mae and Freddie Mac) гэх хоёр корпорац юм. Арилжааны банкууд өөрийн эх үүсвэрээр ипотекийн зээл гаргана, дунджаар 2-6.5 хувийн хүүтэй. Дараа нь банкууд үл хөдлөх хөрөнгөөр барьцаалсан ипотекийн зээлээ Фани Мае, Фредди Мак хоёрт худалдана. Тус хоёр компани ипотекийн зээлээ багцлаад хоёр дахь зах зээл дээр, хөрөнгийн бирж дээр зарах бөгөөд үл хөдлөх хөрөнгөөр барьцаалсан, эргэн төлөлт нь хамгийн найдвартай байдаг ипотекийн зээлээр баталгаажсан зээлийн багцуудыг хөрөнгө оруулагч буюу том том хөрөнгө оруулалтын сангууд, даатгал, тэтгэврийн сангуудаас санхүүждэг хөрөнгө оруулалтын компаниуд тогтмол худалдан авч ипотекийн зээлийг тасралтгүй санхүүжүүлж байх эргэлтийг бий болгодог.

Энэ систем хэрхэн ажилладгийг хялбархан жишээн дээр харъя. Иргэн А 100 мянган долларын үнэтэй байрыг зургаан хувийн хүүтэй ипотекийн зээлээр худалдан авав. Зээл олгогч банк зээлийн үйлчилгээний хөлсөнд нэг хувийг аваад зээлийг Фани Мае компанид худалдав. Фани Мае авсан зээлээс мөн нэг хувийг аваад бусад зээлүүдтэй нийлүүлж багцлаад (МBS-mortgage backed securities буюу ипотекээр баталгаажсан зээлийн багц ) хоёр дахь зах зээл дээр худалдав.

Ипотекийн зээлийг хөрөнгө оруулагч буюу хөрөнгө оруулалтын компаниуд олноор багцалсан хэлбэрээр нь худалдан авсанаар ипотекийн зээлийг дахин санхүүжүүлэх эх үүсвэр бий болно. Харин хөрөнгө оруулагчид иргэн А-гийн ипотекийн зээлээс очих хүүгийн өгөөж нь жилдээ дөрвөн хувь (6-1-1=4) буюу дөрвөн мянган доллар болно гэсэн үг. Ийм зээлүүд олон зуу, мянгаараа багцлагдан зарагддаг.

Иргэн А-гийн зүгээс сар бүр байрны төлбөртөө төлөх төлбөр нь банкаар дамжин зээлийн багцыг худалдан авсан хөрөнгө оруулагчид очих ба уг төлбөрөөс зээлийг анхлан гаргасан банк 1%, мөн зээлийг багцлаад хоёр дахь зах зээл дээр худалдсан Фани Мае компани нэг хувь ногдох шимтгэлүүдээ авна гэсэн үг. Оролцогч талуудын хоорондын гэрээ, зээлийн багцын зэрэглэл, хэлбэр, төрлүүдээс хамаараад зээлүүдийн арилжаа, ногдох шимтгэл, ажиллагаанууд нь бага зэрэг ялгаатай байж болох боловч үндсэндээ энэ л системээр ажилладаг.

МОНГОЛ ДАХЬ ИПОТЕКИЙН СИСТЕМ БУЮУ ЧЕНЖИЙН БИЗНЕС

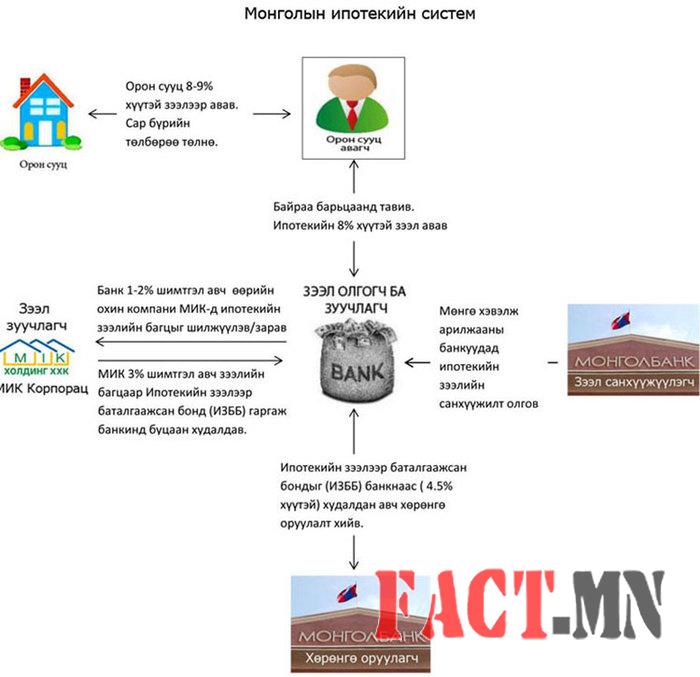

Манай Засгийн газар ипотекийн зээлийн системийг хэрэгжүүлж эхлэхдээ эрсдэлийг ихэвчлэн банкуудад үлдээдэг баруун Европын гэхээсээ эрсдэлийг оролцогч талуудад харьцангуйгаар ногдуулдаг Америкийн моргейжийн системийн схемийг хуулбарласан мэт харагдаж байна. Манайхан энэ системийг импортлан оруулж ирэхдээ бүтцэд нь зарим өөрчлөлтүүдийг хийсэн нь арилжааны банкууд болоод зээлийг зуучлагч МИК-ыг үүрэг, хариуцлагаас чөлөөлж харин эрсдэл, хариуцлагыг зээлийг санхүүжүүлэгч болоод хөрөнгө оруулагчийн үүргийг давхар гүйцэтгэгчээр оролцож байгаа Монголбанкинд ихэвчлэн үүрүүлсэн ажиллагаа болсон байна (Зураг 2).

Ипотекийн санхүүжилтийн журмын 1.2.5-д “Ипотекийн зээлээр баталгаажсан бонд” (цаашид ИЗББ гэх) гаргаснаар ипотекийн зээлийг банк болон үнэт цаас гаргагчийг үүсгэн байгуулагчийн санхүүгийн тайлан тэнцлээс хасч, зээлтэй холбоотой шаардах эрх болон олох орлогыг Тусгай зориулалтын компанийн санхүүгийн тайлан тэнцэлд шилжүүлэн банк болон үнэт цаас гаргагчийг үүсгэн байгуулагчийг хөрөнгөтэй холбоотой үүргээс бүрэн чөлөөлөх тухай заасан нь ИЗББ гаргаснаар зээл гаргагч арилжааны банкууд мөн тэдний охин компани (81 хувь эзэмшилд нь байгаа) болох ипотекийн зээлийн чэнж МИК ипотекийн зээлийн хариуцлагаас бүрэн чөлөөлөгдөж байгаа гэж ойлгогдохоор байна. Харин зээлийн бүх л эрсдэл Тусгай зориулалтын компани руу шилжинэ гэсэн нь “чухам ямар компани вэ” гэсэн асуулт үүсч буй юм.

Арилжааны банкуудын хувьд бол Монголбанкны өгсөн мөнгөөр зээл зуучлан олгогчийн үүрэгтэй оролцож буй бөгөөд олгосон зээлээсээ шимтгэл аван ажиллаж байгаа нь эрсдэлгүй, өндөр ашиг бүхий тааламжтай бизнест байгаа хэрэг юм. Нэгэнт ипотекийн зээлийн 80 хувь хувьд өөрийн мөнгөөр бус Монголбанкны мөнгийг зуучлан зээл гаргаж дундаас нь ашиг хүртэж буй тул нэг талаас ипотекийн зээлд ченжийн үүрэг гүйцэтгэж байна гэж үзэж болно.

Тэгвэл МИК ямар үүрэгтэй вэ? МИК-ийн хувьд арилжааны банкуудад буй зээлүүдийг шилжүүлэн авч оноо, үнэ, төлбөрийн давтамж, өгөөж, зээлийн чанараар нь ангилан багцлаад буцаагаад арилжааны банкуудад өгөх. Энэ зээлийг багцлах зуучлалын ажлынхаа хөлсөнд зээлд төлөгдөж буй найман хувиас гурав хүртэлх хувийг шимтгэл болгон авдаг гэж буй. Чухам яг хэдэн хувийг шимтгэл болгон авдаг, ямар нөхцөлөөр ажилладаг нь мэдээж бизнесийн нууц тул яг, таг мэдэх боломжгүй. Гэхдээ жилд 30 тэрбумын цэвэр ашигтай ажиллаж байгаа компани шүү дээ.

МИК-ын гүйцэтгэж буй үүрэг нь манайд ихээхэн түгэн дэлгэрсэн чэнжүүдийн үүргээс зарчмын хувьд ялгаагүй юм. Асуудлыг бүр тодорхой болгохын тулд би нэлээд хэдэн том жижиг бизнесменүүдээс чэнжүүд яаж ашиг олдог вэ гэж асуусан бөгөөд тэдний нийтлэг хариулт нь чэнжүүд бүтээгдэхүүнийг дамлан зарж дундаас нь цавчаа хийх замаар ашиг олдог хэмээсэн. МИК нь мах, гурил, арьс, ноос ноолуурын ченжүүдийг бодвол ипотекийн зээл дээр ченж хийдэг бараг огт эрсдэлгүй ажилладаг гэдгээрээ ялгаатай. Мэдээж өөрийг нь эзэмшдэг банкуудаас зээлүүдийг аваад эксел, аксес ч юмуу эсвэл зээлийн програм дээр ангилан багцлаад буцаагаад өгчихөж байгаа юм чинь ямар юмных нь эрсдэл байх вэ дээ. Ингэж хэлэхэд нэг их хэтрүүлэг болохгүй. МИК-ын үүрэг ердөө л энэ.

Америкт хэрэгжиж буй сонгодог системтэй харьцуулбал МИК нь манайдаа Фани Мае, Фредди Мак-ын үүргийг хүлээсэн бололтой. Гэхдээ Фани Мае, Фредди Мак шиг өөрийн санхүүжилтээр зээлийн багцуудыг худалдан авч, хоёр дахь зах зээл дээр гарган зарах үүрэг бас хариуцлага хүлээгээгүй. Монголбанк МИК-тай бус арилжааны банкуудтай шууд харилцаж тэднээс зээлийн багцыг худалдан авах үүрэг хүлээсэн (Зураг 2).

Ипотекийн зээлээс 3 хувийн цавчаа хийж 30 тэрбумын ашигтай “ажиллачаад” хууль эрх зүйн хувьд бүх л үүрэг хариуцлагаас ангижирчихсан компани нийгэмд хэр ашиг тустай бизнес хийж буй гэж? Ер нь МИК байх шаардлагатай юу, үгүй юу гэсэн асуудал сөхөгдөж байна. Банк санхүүгийн систем, үүн дундаа ипотекийн систем маань нийгмийн ашиг тусын тулд гэхээсээ илүүтэй хувийн зуучлагч компаниудыг тусгай сувгаар тэжээдэг систем болжээ.

Энэ асуудал дээр эдийн засагч Н.Дашзэвгийн гаргасан санал, дэвшүүлсэн санаачилга үгүйсгэх аргагүй, үндэслэл сайтай. Энэ системд зуучлагч байх хэрэгтэй гэж үзвэл ашиг сонирхолын зөрчилтэй, ипотекийн зах зээлд чэнжийн үүрэг л гүйцэтгэж цавчаа хийж байгаа МИК-ийн оронд Төрийн орон сууцны корпорац (ТОСК) ажиллах бүрэн боломжтой. Төрийн мэдэлд байдаг компанийн хувьд ипотекээс ТОСК-д орж ирэх мөнгийг эргүүлээд орон сууцны зээлийг дахин санхүүжүүлэх, ипотекийн зээлийн хүүг бууруулах, төрийн орон сууцны барилгажилтыг санхүүжүүлхэд ашиглах бүрэн боломжтой төдийгүй хууль журмандаа тусгай заалт оруулан хэрэгжүүлэх нь зүйтэй.

Монголбанкны хувьд бүх эрсдлийг үүрч байгаа гол тоглогч. Монголбанк өөрөө ипотекийн зээлийн эхлэлийн санхүүжилтийг олгогч, мөн хөрөнгө оруулагч буюу эцсийн шатанд ИЗББ-ыг худалдан авагч (Зураг 2). Өөрөөр хэлбэл өөрийн гаргасан зээлийг өөрөө буцаан худалдан авагч гэсэн үг. Байж болох асуудал гэж маргах хүн гарах боловч хамгийн гол нь дунд нь арилжааны банкууд, МИК гэх зуучлагч нар чэнжийн үүрэгтэйгээр оролцон дундаас нь “цавчаа” хийх замаар их хэмжээний ашиг олж харин бүх эрсдлийг Монголбанк үүрч байгаад л учир нь байгаа юм. Тэгвэл эцсийн дүндээ Монголбанкны эрсдэлийг хэн үүрэх юм бэ? Ард түмэн бид шүү дээ! Одоогоор нийт ипотекийн зээлийн өрийн үлдэгдэл 3.4 их наяд төгрөгт хүрээд байгаа. Анхлан Монголбанкны санхүүжилтэээр найман хувийн хүүтэй олгогдсон зээл нь багцлагдаад ИЗББ болоод буцаж ирэхдээ чэнжүүдийн гараар орж зээлийн багцыг худалдан авагчид орж ирэх хүүгийн ашиг ердөө 4-4.5 хувь болж буурах ба үүнийг Монголбанк өөрөө худалдан авна. Монголбанк чухам ямар эх үүсвэрээс (Чингис, Самурай бондууд, мөнгө хэвлэх, Хятад, Энэтхэгийн зээл гэх мэт) ипотекийн зээлийг санхүүжүүлж байгаа, цаашид санхүүжүүлхээс хамаараад хэр их хэмжээний алдагдал хүлээх вэ гэдэг нь тодорхой болох юм.

Өнөөгийн байдлаар Монголын Засгийн газарт, Монголбанкинд ипотекийн зээлийг үргэлжлүүлэх, хүүг нь 8аас бүр 5 хувь болгон бууруулах эдийн засгийн бодит боломж үгүй. Хэрэвээ энэ төсөл хэрэгжвэл манай улсад, хаа нэгтээ, хэн нэг нь шууд буюу шууд бус байдлаар, яг одоо биш гэхэд ойрхондоо хохирол амсах замаар ипотекийн санхүүжилт босно.

Эцэст нь хэлэхэд ипотекийн зээлийг гаргах санаа нь зөв ч хэрэгжих нөхцөл нь бүрэлдээгүй байхад хүчээр хэрэгжүүлэх гэж оролдсон нь өнөөгийн эдийн засгийн уналтын нэг шалтгаан болсон. Манайд хэрэгжүүлж буй хэлбэр нь зээл зуучлагч банкиуд, тэдний охин компани болох МИК хэмээх чэнжийг “тэжээх,” зээлтэй холбоотой бараг бүх үүрэг хариуцлагыг Монголбанкинд тохсон харагдаж байна. Ипотекийг үргэлжлүүлэх төдийгүй зээлийн хүүг таван хувь болгон бууруулах шийдвэр нь эдийн засгийн бус харин улс төрийн сонгууль угтсан популист шийдвэр юм. Гэвч энэ популист төсөл бодитоор хэрэгжих эсэх нь Монголын улс төр, эдийн засгийг санхүүгийн системээр нь дамжуулаад бүрэн атгаж суудаг арилжааны банкуудаас хамаарна. Эрх баригчид энэ асуудлыг арилжааны банкуудтай тохиролцож чадвал Yes, үгүй бол No юм.

Ард иргэддээ зөвлөхөд таван хувийн зээл шийдэгдвэл боломжийг ашиглаад түүнээс нь ав. Тэртэй тэргүй бүх өртгийг та бүхэн өөрсдөө төлнө. Гэхдээ энэ нь зөвхөн таны саналыг худалдаж авах зорилготой гаргасан түр зуурын арга хэмжээ гэдгийг санаарай. Сонгуульд саналаа өгөхдөө өнөөдрийн өөхөнд хууртахгүй маргаашийн уушгитайгаа хоцрохоо бодоорой. Хуурдаг нөхдүүдтэй адилхан хуурч л тэмцэх ганц гарц бий.

URL: