Банкуудын хөрөнгийн өсөлт төсөөлснөөс дөрөв дахин буурчээ

Монголын банкны холбооноос “Банкны аж үйлдвэр” 2014 оны гуравдугаар улирлын тайланг өчигдөр гаргалаа. Манай санхүүгийн салбарын 95 хувийг нуруун дээрээ үүрдэг банкны салбарт эдийн засгийн хүндрэл чамгүй хүнд туссаныг тус судалгаанаас харж болохоор байна. Банкуудын өөрийн хөрөнгийн өсөлт муу, зээл, хадгаламжийн хүү өндөр, чанаргүй, хугацаа хэтэрсэн зээл өссөн гэх мэт сөрөг үзүүлэлтүүд давамгайлж байгаа нь ийнхүү дүгнэхэд хүрч байгаа юм.

Монголын банкны холбооноос “Банкны аж үйлдвэр” 2014 оны гуравдугаар улирлын тайланг өчигдөр гаргалаа. Манай санхүүгийн салбарын 95 хувийг нуруун дээрээ үүрдэг банкны салбарт эдийн засгийн хүндрэл чамгүй хүнд туссаныг тус судалгаанаас харж болохоор байна. Банкуудын өөрийн хөрөнгийн өсөлт муу, зээл, хадгаламжийн хүү өндөр, чанаргүй, хугацаа хэтэрсэн зээл өссөн гэх мэт сөрөг үзүүлэлтүүд давамгайлж байгаа нь ийнхүү дүгнэхэд хүрч байгаа юм.

Банкны системийн нийт активын /2014 оны III улирлын байдлаар/ 62.8 хувийг зээл, 10.9 хувийг банкны нөөц, 14 хувийг Засгийн газар, Төв банкны болон бусад үнэт цаас, үлдсэн 12.3 хувийг гадаад болон бусад актив эзэлж байгаа ерөнхий дүнтэй гарсан байна.

Тайлангаас хамгийн анхаарал татаж буй нэг тоо бол банкны хөрөнгийн өсөлт огцом саарч, “эрүүл мэнд” муудаж байгаа үзүүлэлт юм. Тодруулбал, сүүлийн таван улирал /тайлант хугацаанаас тооцож бодно/ дараалан өсөлттэй байсан банкны хөрөнгийн нийлүүлэлт 2014 оны III улиралд бууралттай гарчээ. Өөрөөр хэлбэл, иргэд төдийгүй аж ахуйн нэгж банкинд хадгаламж үүсгэх, цаашлаад банкаар тодорхой хугацаанд хадгалагдсаны дараагаар гүйлгээнд буюу зах зээлийн эргэлтэд оруулдаг байсан мөнгө буюу төгрөг, валют ч татарсан гэсэн үг. Тайлант хугацаанд шинжээчид банкны хөрөнгийн өсөлтийг дунджаар 59 хувь байна гэж таамаглаж байсан бол, Монголбанкны мэдээлснээр энэ тоо 15 хувь болж, дөрөв дахин буурчээ. Өөрөөр хэлбэл, банкинд итгэх иргэд, аж ахуйн нэгжийн итгэл суларч, нөгөө талаас зах зээлд мөнгөний нийлүүлэлт хомсдож байгааг илэрхийлж байгааг шинжээчид хэлж байна. Энэ талаар тайланд “Банкны салбарын хөрөнгийн өсөлт төсөөлснөөс хурдтай саарч байгаа нь анхаарал татах асуудал болж байна” хэмээн онцолжээ. Түүнчлэн 2014 оны гуравдугаар улиралд нийт зээлийн үлдэгдлийн өсөлтийг шинжээчид 42 хувь байхаар төсөөлж байсан бол, Монголбанкнаас гаргасан статистикаар энэ тоо 24 хувь болж огцом буурчээ.

Ийнхүү банкны хадгаламж буюу мөнгө татан төвлөрүүлэлт төдийгүй, зээлийн хэмжээ буурч байгаа үзүүлэлтийг энэхүү судалгаанд онцолжээ. Түүнчлэн чанаргүй, хугацаа хэтэрсэн, эргэлзээтэй зээлийн хэмжээ ч өссөн байна. Тодруулбал, сүүлийн нэг жилийн хугацаанд /тайлант хугацаанаас тооцож бодно/ үл хөдлөх болон хөдөө аж ахуйн салбарын зээлийн үлдэгдэл хамгийн ихээр өсчээ. Энэ хэрээр чанаргүй, болон хугацаа хэтэрсэн зээл хэмжээ ч нэмэгдэж байгаа гэсэн үг. Тодруулбал чанаргүй зээлийн нийт зээлийн 4.7 хувиуг эзэлж байна. Дашрамд дурдахад, тайлант хугацаанд буюу 2014 оны III улирлын эцсийн байдлаар Орхон, Дархан- Уул аймаг хамгийн өндөр хадгаламжтай төдийгүй зээлийн өрийн үлдэгдэл ч өндөртэй гарчээ.

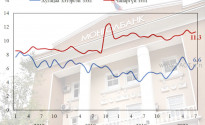

Харин Сэлэнгэ аймаг зээлийн өрийн үлдэгдлээрээ “тэргүүлж” байна. Банкны салбарын хөрөнгийн эх үүсвэр саарахын хэрээр дараагийн том асуудал урган гарч ирж байна. Энэ нь зээл болон хадгаламжийн хүү тасралтгүй өсч байгаагаас харагдаж байгаа юм. Банкны салбарын шинжээчид 2014 оны гуравдугаар улиралд зээлийн хүүг 17.9 хувь байхаар төсөөлж байсан бол Монголбанкнаас гаргасан статистикаар 18.3 хувь болж өсчээ. Мөн 12.1 хувь байхаар төсөөлж байсан хадгаламжийн хүү ч 12.3 хувь болж өсчээ. Бараа бүтээгдэхүүн, үйлчилгээний үнэ өдөр ирэх тусам өсч, инфляц хөөрөгдөхийн хэрээр нуруундаа өндөр хүүтэй зээл үүрч яваа иргэдэд ч хүндээр тусч байгаа нь судалгаанаас харагдаж байна. Монголын таван хүн тутмын нэг нь ямар нэг хэлбэрийн зээлтэй гэсэн албан бус тоо байдаг. Өдөр тутмын амьдралын жишээнээс ч энэ харагдаж болно. Шинэ жилээр олон хоног амарч, ажилдаа орж цалингаа авсан танилуудаас минь “Цалингаа зээлэндээ төлөөд юу ч үлдсэнгүй” хэмээн халаглах хүн цөөнгүй байсан. Өдөр тутмын хэрэгцээгээ ч арайхийн аргацааж байр, машин, цалингийн гэх мэт том том зээлэндээ иргэдийн олонхи нь түүртэж байна.

Энэ хэрээр, чанаргүй, хугацаа хэтэрсэн зээлийн хэмжээ өс буйг судалгаанд онцолжээ Тодруулбал, 2014 оны гуравдугаар улирлын байдлаар нийт зээлий 3.7 хувь нь хугацаа хэтэрсэн 4.7 хувь нь чанаргүй зээл эзэлж байна. Чанаргүй зээл дотроо 5 хувь нь муу зээл буюу эргэн төлөх найдвар бага гэсэн үнэлгээ авсан бол 15.3 хувь нь эргэлзээтэй, 27. хувь хэвийн бус гарчээ. Ийнхүү энэхүү тайланд гаргасан голлох тоонуудыг авч үзвэл банкны салбарын “эрүүл мэнд” муудсан гэсэн дүгнэлтэд хүрч байна. Товчхондоо, зах зээл дээр мөнгөний нийлүүлэлт саарч, энэ хэрээр зээл, хадгаламжийн хүү өсч, мөн иргэд, аж ахуйн нэгжүүдэд ам.долларын ханшийн нөлөө, инфляц том дарамт болж байгаагаас зээлээ төлж чадахгүы найдваргүй зээлдэгчдийн тоо өсөхөд нөлөөлж байна. Манаы улсын санхүүгийн салбарын гал голомтыг сахиж, бөхөөчихөлгүы авч явдаг банкныханд ийнхүү хямралд “халдварлаад” эхэлжээ.

Б.УУГАНБАЯР /ҮНДЭСНИЙ ШУУДАН/

URL: