Төрийн шийдвэрээр 3000 иргэн хохирол амсана

3000 хүн нийт зээлдэгчийн гурван хувийг л эзэлнэ

3000 хүн нийт зээлдэгчийн гурван хувийг л эзэлнэ

Засгийн газраас орон сууцны урт хугацаат зээлийн хүүг зургаан хувь болгох шийдвэр гаргасан нь олон хүний магнайг тэнийлгэж байна. Гэвч уг шийдвэр зөвхөн шинээр орон сууц авах хүмүүст хамааралтай, харин өмнө нь “4000 орон сууц” хөтөлбөрт хамрагдаж сууцтай болсон иргэд хамрагдахгүй хэмээн тайлбарлаж байна.

Өөрөөр хэлбэл, тус хөтөлбөрт хамрагдаж жилийн найман хувийн хүүтэй зээл авсан 3000 орчим иргэн “хохирол амсах” аж.

Үүнийг жишээгээр тодруулъя. Өмнө нь 30 сая төгрөгийн орон сууцыг 20 жилийн хугацаатай зээлээр авсан хүн сар бүр 225 мянган төгрөг төлнө. Нийт хугацаанд 54 сая төгрөг төлнө гэсэн үг. Тэгвэл дээрх нөхцлөөр зургаан хувийн хүүтэй зээл авсан хүн сар бүр 190 орчим мянган төгрөг төлж, нийт 46 орчим сая төгрөг барагдуулна. Хэдхэн сар, магадгүй долоо хоногийн өмнө зээл авсныхаа төлөө дээрх хэмжээний мөнгийг илүү төлөх болж байна.

Мэдээж олон хүн жилийн найман хувь бол бага, чамлахаар чанга атга хэмээн хэлж болох ч зээлийн гол зорилго нь залуу гэр бүл, бага, дунд орлоготой иргэдийг дэмжихэд чиглэгдэж байгааг мартаж болохгүй. Өмнө нь зээл олгосон 3000 гаруй иргэн, одоо зээл авах 1000 орчим иргэн, мөн цаашид хөнгөлөлттэй зээлд хамрагдах 100 мянган өрхийг бүгдийг нь бага, дунд орлоготой гэсэн шалгуураар сонгож байгаа.

Төр засгийн удирдлагуудын тайлбарлаж буйгаар өмнө нь олгосон зээлийн хүүг бууруулчихвал эрсдэлтэй гэнэ. Мөн орон сууцны зээл халамжийн хэлбэр рүү орох юм байх. Иймээс эхэлж зээлээ хөөцөлдсөн хүмүүст арилжааны банкнаас авсан бол 15-16 хувийн хүү төлөх байсан юм шүү хэмээн өөрийгөө тайвшруулахыг санал болгож байна. Өөрөөр хэлбэл, найман хувийн хүүтэй зээл олдсон нь их юм гэнэ.

Тэгвэл үнэхээр 3000 орчим хүний зээлийн хүүг (96 тэрбум төгрөг) хоёр хувиар бууруулчихвал эдийн засаг нь эрсдэлд орж, халамжийн улс болчих гээд байгаа юм уу гэдгийг сонирхож үзье. Хөтөлбөрийн хүрээнд нийт 100 мянга гаруй айлыг хөнгөлөлттэй зээлээр орон сууцжуулна гэвэл 3000 айл ердөө гурван хувийг л эзэлж байна. Нийт зээлийн хүүгийн гурван хувийг нь эргэж харах тийм их эрсдэлтэй зүйл гэж үү. Харин ч зээлийн хүү буурах тусам тухайн иргэнд ирэх ачаалал багасч, зээлийн эргэн төлөлт нь улам баталгаажих юм биш үү. Гол нь дээрх өрхүүд одоо зээл олгох гэж байгаа иргэдтэй адил орон сууц худалдаад авчих бэлэн мөнгөгүй, орлого багатай гэдгийг анхаарах учиртай.

Төр 700 гаруй тэрбум төгрөг бэлнээр тарааж, халамж хавтгайрсан улс гэсэн нэр аль хэдийнэ зүүчихээд амьдралынхаа төлөө тэмцэж, хөдөлмөрлөж яваа цөөн тооны хүний зээлийг хүүг хөнгөлснөөр халамж хавтгайрна гэвэл өрөөсгөл ойлголт. Төрийн тарааж байгаа 21 мянган төгрөгөөр архидан согтуурах явдал эрс өсч буйг цагдаагийн байгууллагын мэдээнээс харж болно. Харин зээлээр орон сууц авсан залуу гэр бүл, бага, дунд орлоготой иргэд бүгд хөдөлмөрлөж байгааг баттай хэлье.

Төрийн дэмжлэг, бодлого хөдөлмөрлөж байгаа, амьдралаа босгох гэж зүтгэж яваа залуус руу түлхүү чиглэх болохоос бус хэдэн архичдыг “угжихад” орших учиргүй. 3000 орчим хүний зээлийг хүүг бууруулснаар зөрүүнээс үүсэх хүүгийн төлбөр л яригдах болохоос бус эдийн засаг эрсдэлд унана гэвэл эндүүрэл. Хэрэв төр хоёр хувийн хүүгийн төлбөрөөс болж хямарч, харин 700 тэрбумыг бэлэн тарааснаар хямардаггүй бол их л сонин бүтэцтэй эдийн засагтай болж таарах нь.

Ипотекийн зээл авсан хүмүүс хариуцлагаа ухамсарлаж чадаж байна

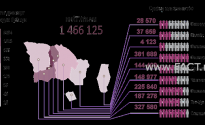

Ер нь судалгаанаас эдийн засаг тогтвортой бол манайд зээлийн эргэн төлөлтөд эрсдэл тун бага учирч байгааг харж болно. Зургаан жилийн өмнө ипотекийн зээлд 4700 гаруй хүн хамрагдаж байсан бол 2006, 2007 оны эдийн засгийн их өсөлттэй үед энэ нь эрс өсч, одоогийн байдлаар 17 мянга орчим хүн орон сууцны урт хугацаат зээлд хамрагдаад байна.

Зээлийн хүү 2005 оны үед бага байсан бол эдийн засгийн өсөлттэй жилүүдэд 18 хувьд хүрч, сүүлийн гурван жилийн байдлаар дундаж хүү ойролцоогоор 17 орчим хувьтай явж иржээ.

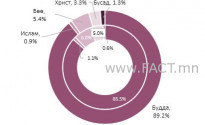

Тэгвэл одоо зээлээр орон сууц авсан хүмүүс түүнийгээ төлж дийлж байгаа эсэхийг сонирхож үзье. Өнгөрсөн оны хагас жилийн эхний байдлаар нийт зээлийн багцын 97 хувь нь хэвийн, 0.7 хувь нь хугацаа хэтэрсэн, хоёр хувь нь чанаргүй зээл эзэлж байна. Ерөнхий дүнгээр нь буюу 2005 оноос хойш ипотекийн зээлийн чанарын бүтцийг ажиглавал хугацаа хэтэрсэн, чанаргүй зээл 2009 оны нэгдүгээр улирлаас 2010 оны нэгдүгээр улирал хүртэл нэлээн өсч, харин өнгөрсөн жилийн эхэн үеэс огцом буурсан үзүүлэлт харагдаж байна. Үүнд олон зүйл нурших хэрэггүй болов уу.

Дэлхийн санхүү, эдийн засгийн хямрал зээлийн эргэн төлөлтөд нөлөөлсөн ч хямрал намжихтай зэрэгцээд эрсдэл эрс буурч эхэлсэн байна. Нэг үгээр хэлбэл, эдийн засгийн өсөлт хэвийн, тогтвортой байх юм бол импотекийн зээлийн эргэн төлөлт тун сайн явах бололцоо харагдаж байна. Мэдээж гэр бүл, үр хүүхэдтэй болсон хүмүүс гудамжинд гарахгүйн тулд зээлээ цаг хугацаанд нь төлөх гэж эрмэлзэх нь ойлгомжтой шүү дээ.

Ер нь өндөр хөгжилтэй улс орнууд иргэдээ бага хүүтэй орон сууцны зээлд хамруулах байдлаар хөгжлөө дэмжин, тэдний нийгмийн асуудлыг шийдэж явдаг байна. Судалгаанаас Их Британи, АНУ, Герман, Япон, Малайз зэрэг улсын ипотекийн зээлийн дотоодын нийт бүтээгдэхүүнд эзлэх хувь хэмжээ өндөр байгааг харж болно. Тухайлбал, энэ хэмжээ Францад 30 гаруй хувь байх жишээтэй.

Г.Батзориг

URL: