Инфляцийн өсөлт: Хадгаламж, зээлийн хүү өсөхөд нөлөөлөх үү?

Ц.МЯГМАРБАЯР

Ц.МЯГМАРБАЯР

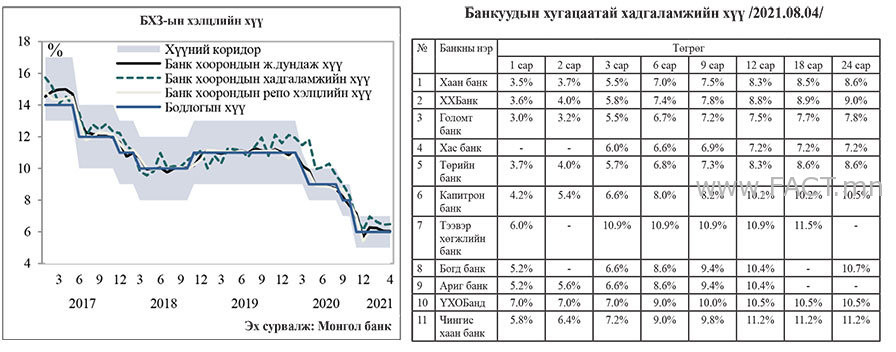

Энэ оны наймдугаар сарын эхний долоо хоногийн мэдээгээр арилжааны банкуудын хадгаламжийн хүү дунджаар 7-10.9 хувьтай байна. Тухайлбал, системийн нөлөө бүхий Хаан банкны жилийн хугацаатай хадгаламжийн хүү 8.3, ХХБ-ных 8.9, Хас болон Голомт банкных 7-7.2 хувь бол Төрийн банкных 8.3 хувьтай байна. Харин Капитрон, Тээвэр хөгжил, Богд, Ариг, Үндэсний хөрөнгө оруулалтын банк,Чингис хаан банкны хадгаламжийн хүү 10-10.9 хувийн хүүтэй байхын зэрэгцээ 18,24 сар тусамд 11 хувь болж өсөх дүр зураг харагдаж байна. Харин энэ оны эхний долоон сарын хугацаанд инфляци нам дор түвшинд байсан нь, мөн Төвбанк бодлогын хүүгээ 6.0 хувьд дээр барьсан нь ийнхүү хадгаламжийн хүү буурах нөхцөл бүрдсэн хэдий ч зээлийн хүү дорвитой буурахгүй байна. Өнгөрсөн зургадугаар сарын 30-ны байдлаар арилжааны банкуудын зээлийн хүүгийн жигнэсэн дундаж хүү 13.6-16.9 хувьтай байна. Өнгөрсөн оны мөн үед хүү 16.7 хувь байсан. Өөрөөр хэлбэл, хадгаламжийн хүү өмнөх оноос 1.3 хувиар буурсанг нь Төвбанкны тайлангаас харагдаж буй ч сарын жигнэсэн дундаж хүү ихэнхи банкуудад буурсан үзүүлэлт харагдахгүй байна. Гэхдээ шинээр татсан хадгаламж болон олгосон зээлийн хүү хоёулаа буурсан ч хадгаламжийн хүүний бууралт зээлийн хүүнийхээс өндөр байна.

2023 он гэхэд зээлийн хүүг нэг оронтой тоонд буюу 5-7 хувьд хүргэж бууруулах гэсэн Монголбанкны стратеги хүлээлт инфляцийн гэнэтийн өсөлтийн шуурганд сарних шинжтэй болж ирлээ. Зээлийн хүү буурахад үзүүлэх олон хүчин зүйл, нөлөөлөл бий ч инфляци урт хугацаандаа тогтвортой байх нь гол нөлөөтэй. Инфляцийн хөдөлгөөнийг ерөнхийд нь харвал 2019 оны сүүлээс тогтворжиж, алгуур буурах хандлагатай болж ирсэн. 2020 онд “COVID-19” цар тахлын нөхцөл байдлын улмаас эдийн засгийн идэвхи суларсны зэрэгцээ зарим бараа, бүтээгдэхүүний үнэд Монголбанкнаас зохицуулалтын арга хэмжээ авсантай холбоотойгоор инфляц 2-3 хувьд хүрч буурч нам түвшинд хадгалагдсан. Түүнчлэн Төвбанк бодлогын хүүгээ 6.0 хувьд хүргэж бууруулснаар арилжааны банкуудын хадгаламжийн хүү 7-8 хувь болж буураад байгаа юм.

2021 оны зургадугаар сарын 30-ны байдлаар инфляц улсын хэмжээнд 6.6 хувь, Улаанбаатар хотын хэмжээнд 7.1 хувьтай байсан инфляци нийлүүлэлтийн болон нэг удаагийн хүчин зүйлсийн голлох нөлөөгөөр инфляц нэмэгдэх хандлага ирэх улирлуудад үргэлжлэхээр байна. Ингэснээр инфляцийн түвшин 8.0 хувьд хүрэхээр байгааг Төвбанк зургадугаарын сарын инфляцийн тайландаа дурьдсан байна. Гэхдээ энэ нь хоёр улирал үргэлжлэх бөгөөд үүнд өмнөх онд сайжруулсан түлшний үнийг хямдруулсан суурь нөлөө голлон нөлөөлөхөөр байна. Эрэлтийн шалтгаантай инфляц эдийн засгийн идэвхжлийг даган алгуур нэмэгдэж, 2022-2023 онд инфляц зорилтот түвшний орчимд хадгалагдах тооцоололтой байна. Ингэснээр зээлийн хүү зорилтод түвшин рүү дөхнө гэсэн төсөөллийг дэвшүүлээд байна. Өөрөөр хэлбэл, инфляцийн талаарх тодорхой бус байдал буурах тул хадгаламж, зээлийн хүү инфляцийн зорилттой нийцтэй тогтдог болно. Ингэснээр инфляцийн зорилтыг даган хадгаламж, зээлийн хүү буурах аж. Монголбанкны Мөнгөний бодлогын газрын захирал Б.Баярдаваа инфляцтай холбож тайлбар хийхдээ “ Бензиний үнэ дэлхийн зах зээл дээрх нефтийн үнийн шокоор өдөөгдсөн. Нефтийн үнэ, бензиний үнэ зардлын шинж чанартай. Өөрөөр хэлбэл үйлдвэрлэгчийн зардлаар дамжиж бараа бүтээгдэхүүний үнэ, өртөгт шингэж үнэд нөлөө үзүүлсэн инфляц байдаг. Гэтэл зардлаар өдөөгдсөн инфляц дээр эрэлтийн хэрэгслээр тулгуурласан бодлогын арга хэмжээ авна гэдэг төдийлөн асуудлыг бүрэн шийдвэрлэж чадахгүй. Гэхдээ нефтийн үнээс үүдэлтэйгээр инфляцийн эхний үе, хоёр дахь үеийн нөлөө гэж бий. Эхний үеийн нөлөөнөөс илүүтэйгээр хоёр дахь үеийн нөлөөгөөр инфляц цааш ужгирах нөхцөл байдал үүссэн үед Төвбанкны мөнгөний бодлогоор тодорхой хэмжээний тохируулгыг хийх шаардлага үүснэ” гэсэн. Тохируулгын үр дүнгээр зээлийн хүү одоогийнхоор хадгалах магадлалтай байна.

Эх сурвалж: “Зууны мэдээ” сонин

URL: